Češi a investiční byty? To je milostný příběh, který trvá desetiletí. Vlastnit „něco hmatatelného“ nám dává pocit bezpečí, který nám akcie nebo fondy často nedokážou nabídnout. Jenže investice není o pocitech, ale o číslech. Pokud uvažujete, že své úspory vložíte do cihly, měli byste vědět, že rozdíl mezi skvělou příležitostí a finanční katastrofou leží v detailech, které na první pohled neuvidíte.

Při rozhodování, zda koupit investiční byt a který je ten správný, je potřeba spočítat, jaký potencionální výnos nám bude byt generovat a zda není lepší zvolit jinou investiční alternativu. V některých případech může být zhodnocení dlouhodobých podílových fondů srovnatelné s výnosem investičního bytu, ale s podstatně nižší mírou starostí při správě těchto investic.

Češi a investiční byty? To je milostný příběh, který trvá desetiletí. Vlastnit „něco hmatatelného“ nám dává pocit bezpečí, který nám akcie nebo fondy často nedokážou nabídnout. Jenže investice není o pocitech, ale o číslech. Pokud uvažujete, že své úspory vložíte do cihly, měli byste vědět, že rozdíl mezi skvělou příležitostí a finanční katastrofou leží v detailech, které na první pohled neuvidíte.

Při rozhodování, zda koupit investiční byt a který je ten správný, je potřeba spočítat, jaký potencionální výnos nám bude byt generovat a zda není lepší zvolit jinou investiční alternativu. V některých případech může být zhodnocení dlouhodobých podílových fondů srovnatelné s výnosem investičního bytu, ale s podstatně nižší mírou starostí při správě těchto investic.

Proč „cihla“ sama o sobě nestačí

Mnoho budoucích pronajímatelů vychází z prosté úvahy: koupím byt, pronajmu ho a on mi vydělá. Realita je ale komplexnější.

Do hry vstupuje neobsazenost, opravy, pojištění, daně, poplatky i právní servis. Zvlášť ve městech jako Praha nebo Brno narážíme na problém: kupní ceny jsou vyhnané tak vysoko, že měsíční nájemné je ve vztahu k ceně velmi nízké.

Celkový výnos bytu je v těchto lokalitách poté z velké části závislý na budoucím růstu hodnoty nemovitosti. To může znamenat, že si s bytem koupíte spoustu starostí, ale výsledný výnos nebude dosahovat ani toho, co byste získali v investičních fondech.

Podobné situace s naprosto odlišným výsledkem

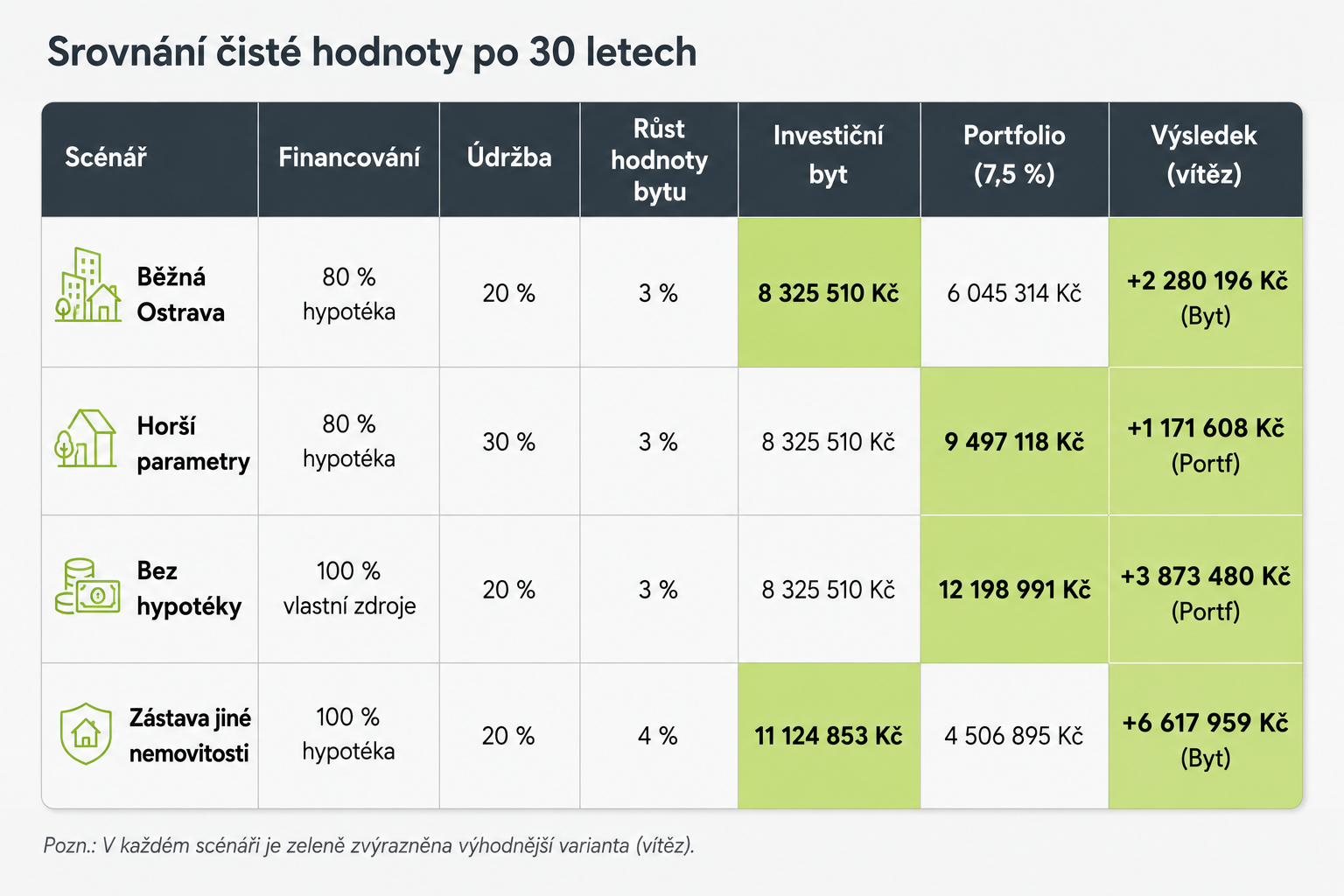

Pro lepší pochopení toho, že i malý rozdíl ve výběru bytu nebo v nákladech při jeho správě může mít zásadní dopady na konečný výsledek, jsme připravili srovnání čtyř variant investičního bytu. Ve všech variantách srovnáváme výnos investičního bytu a variantou, kde bychom veškeré peníze, použité na koupi bytu a případné splácení hypotéky (pokud nájem nepokryje splátku a náklady), vložili raději do investičních fondů s těmito předpoklady:

- Průměrný výnos investičních fondů: 7,5% p.a.

- Inflace (meziroční růst nájmů a nákladů na údržbu bytu): 2,5%

- Roční růst hodnoty bytu: 3%

- Byt je po zakoupení 2 měsíce neobsazený, než se najde nájemník

- Náklady na zakoupení bytu (katastr, advokát...): 0,5% z kupní ceny

- Náklady na prodej bytu (realitní služby): 2% (srovnání počítá s prodejem bytu po 30 letech, tak aby bylo srovnání fér a v obou případech jsme měli na konci likvidní peníze)

- Úroková sazba hypotéky: 4,6%

Čtyři cesty k výsledku: Jak detaily mění hru?

Simulace jsou postaveny na bytu v Ostravě za 3 500 000 Kč s investičním horizontem 30 let.

1. Varianta: Běžné podmínky v Ostravě

Tento scénář počítá s využitím 80% hypotéky, nájemným 14 000 Kč a běžnými náklady na údržbu ve výši 20 % z výše nájemného. Za těchto podmínek investiční byt vítězí nad portfoliem o více než 2,2 milionu Kč. To je umožněno díky finanční páce, investor vloží pouze 700 000 Kč, ale zhodnocuje nemovitost v plné ceně 3,5 milionu Kč.

Tato výhoda jde ale ruku v ruce s rizikem. Splátky hypotéky musíte platit, i když je byt prázdný nebo nájemník neplatí. Bez dostatečné rezervy se z páky může stát past.

2. Varianta: Vyšší náklady a nižší nájem

Pokud se náklady na údržbu zvýší pouze o 10% a nájemné klesne o 1 000 Kč, výsledky jsou najednou zcela odlišné. V reálné praxi stačí jeden problémový nájemník, nutnost opravy nebo delší neobsazenost a vaše náklady se přes hranici 30 % dostanou velmi snadno.

V tomto případě se karta zcela obrací: portfolio je výhodnější o více než 1,1 milionu Kč.

3. Varianta: Nákup z vlastních zdrojů (bez hypotéky)

Tento scénář ukazuje vliv rozhodnutí nevyužít hypotéku a investovat celých 3,5 mil. Kč v hotovosti. Přestože je počítáno s poměrně vysokým úrokem hypotéky ve výši 4,6 %, absence finanční páky má na výsledek devastační vliv. Portfolio v tomto případě poráží byt o propastných 3,87 milionu Kč.

4. Varianta: Ideální scénář s využitím maximální možné hypotéky

Pokud má investor jinou nemovitost k zástavě, může čerpat 100% kupní ceny na hypotéku. Pokud by navíc hodnota nemovitosti rostla o 4 % ročně, což je stále poloviční růst ve srovnání s průměrným růstem v posledních 10 letech, rozdíl je již zásadní. Byt v tomto scénáři poráží portfolio o 6,6 milionu Kč.

Závěr: Dává váš záměr smysl i v řeči čísel?

Investiční byt není automatická záruka výhry. Jak ukazují data, i mírné zvýšení provozních nákladů nebo nevyužití hypotéky může udělat z „jistoty“ v cihle horší volbu, než jakou nabízejí finanční trhy. Naopak kombinace chytrého financování a dobré lokality s vyšším růstem dokáže vytvořit bezkonkurenční výnos.

Kromě čísel je tu i otázka životního stylu. Byt vyžaduje váš čas na komunikaci se zájemci, řešení havarijních oprav či schůze SVJ. Pokud byt zůstane prázdný, výnos se rychle tenčí.

Portfolio fondů (ETF/DIP) je oproti tomu skutečně pasivní. Nemusíte řešit předávací protokoly ani revize kotlů. Navíc nabízí vysokou likviditu, peníze máte v případě potřeby k dispozici v řádu dnů, zatímco prodej bytu trvá měsíce a nese s sebou náklady na prodej ve výši 2 % z ceny.

Než podepíšete rezervační smlouvu, nechte si od nás zpracovat individuální analýzu. Podíváme se na konkrétní byt optikou matematiky. Čísla vám napoví víc než pocity.

Pojďme společně zjistit, která cesta k budování majetku je ta nejefektivnější právě pro vás.